Likidite nedir? Düşük likiditede “pump/dump” nasıl işler ve tuzaklar nasıl erken fark edilir?

Bir işlemi “fiyattan” yapmakla “istediğin fiyattan” yapmak aynı şey değildir. Kriptoda çoğu kayıp, yanlış coin seçmekten değil; emir girerken piyasanın ne kadar “taşıyabildiğini” hesaba katmamaktan gelir. Düşük likiditede küçük bir market emir, fiyatı bir anda yukarı zıplatır; ardından birkaç büyük satışla aynı hızda aşağı iner ve sen daha ekranı yenilemeden zarar yazarsın. Bu yazıda likiditeyi sadece tanım olarak değil, emir defteri ve havuz mantığıyla gerçek hayatta nasıl çalıştığını anlayacak; pump/dump döngüsünün düşük likiditede neden daha kolay oluştuğunu, manipülasyon işaretlerini ve korunma adımlarını net bir çerçeveyle öğreneceksin.

Akışımız şöyle: önce likiditenin ne olduğunu ve “spread–slippage–derinlik” üçlüsünün neden aynı cümlede geçtiğini oturtacağız. Sonra emir defteri (order book) üzerinden fiyatın nasıl hareket ettirildiğini, DEX tarafında likidite havuzlarının (liquidity pool) slippage ve MEV risklerini, CEX tarafında limit/market/stop emirlerinin düşük likiditede nasıl farklı sonuçlar verdiğini adım adım ele alacağız. Son kısımda ise pump/dump tuzaklarıyla karıştırılan rug pull/honeypot gibi riskleri ayırıp, kendi kontrol planını kurman için uygulanabilir bir sistem bırakacağız.

Hızlı Erişim

- Likidite nedir: “alıcı–satıcı arası mesafe” ve fiyatın taşınabilirliği

- Likiditeyi kim sağlar: piyasa yapıcılar, arbitraj ve havuz mantığı

- Order book nasıl okunur: bid/ask, kademeler ve market depth

- Spread nedir: görünmeyen maliyetin en net göstergesi

- Slippage nedir: düşük likiditede “fiyat kayması” nasıl büyür?

- Düşük likiditede pump nasıl başlar: 4 aşamalı senaryo ve işaretler

- Dump nasıl olur: exit liquidity, stop hunting ve zincirleme düşüş

- Manipülasyon teknikleri: spoofing, wash trading ve fake volume

- DEX tarafı: liquidity pool, MEV sandwich ve slippage ayarı

- CEX tarafı: limit/market emir, stop-loss ve düşük likidite stratejisi

- Pump/dump ile rug pull farkı: likidite kilidi, honeypot ve kırmızı bayraklar

- Likidite odaklı risk yönetimi: pratik kurallar, kontrol planı ve tek eylem

TL;DR (30 saniyede özet)

- Likidite, “anlık alıcı–satıcı kapasitesi”dir; düşükse spread artar, slippage büyür, fiyat kolay manipüle edilir.

- Order book’ta 10–20 kademe derinlik zayıfsa, küçük market emir bile fiyatı %2–%8 aralığında kaydırabilir.

- Pump çoğu zaman likiditenin seyrek olduğu bölgede başlar; hacim bir anda şişer, ardından “exit liquidity” ile dump gelir.

- DEX’te slippage ayarı, MEV sandwich riskini ve fiyat kaymasını belirgin etkiler; yanlış ayar tek işlemde maliyeti katlar.

- Korunmanın omurgası: limit emir, kademeli giriş/çıkış, derinlik kontrolü ve manipülasyon işaretlerini puanlayarak karar vermek.

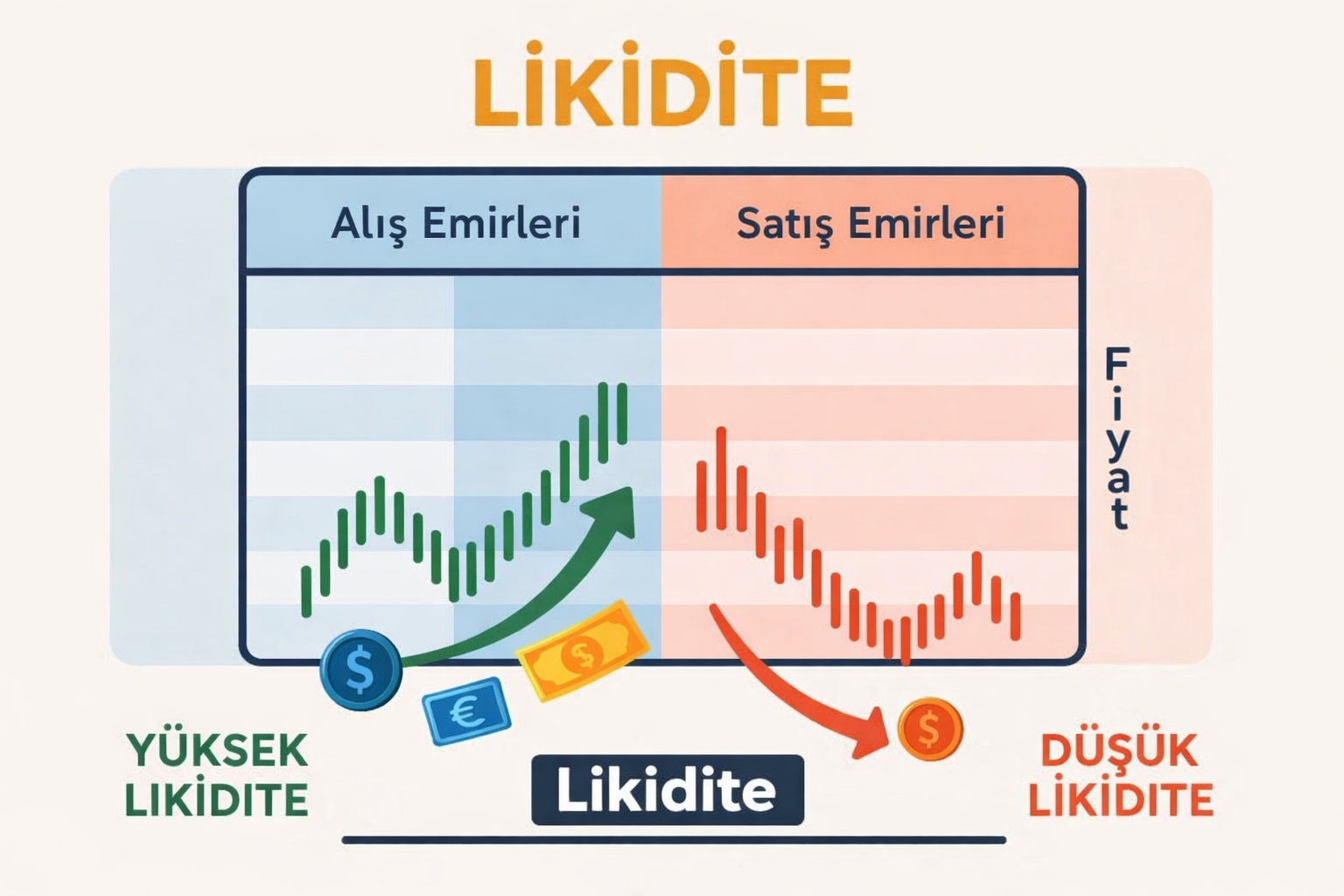

Likidite nedir: “alıcı–satıcı arası mesafe” ve fiyatın taşınabilirliği

Likidite, bir varlığın fiyatını bozmadan hızlıca alınıp satılabilme kapasitesidir. “Hızlıca” kısmı önemlidir; çünkü kriptoda fırsatlar saniyeler içinde doğar ve kaybolur. Likiditeyi günlük hayattan düşün: kalabalık bir pazarda aynı üründen çok satıcı varsa, 1 kilo alman fiyatı değiştirmez; ama tek tezgahta kalan üründen 1 kilo aldığında satıcı fiyatı yükseltebilir. Kriptoda da alıcı–satıcı sayısı, emirlerin büyüklüğü ve emirlerin fiyat seviyelerine yayılmış olması, fiyatın “taşınabilirliğini” belirler.

Düşük likiditede en kritik sorun, işlemin maliyetinin sadece komisyonla sınırlı kalmamasıdır. Komisyon %0.1 olsa bile, spread ve slippage birleşince gerçek maliyet %1–%5 bandına çıkabilir. Bu fark “kârlı işlem” ile “işlem daha açılır açılmaz zarar” arasındaki çizgidir. Özellikle küçük ölçekli varlıklarda 20.000–50.000 USD’lik tek bir market emir, fiyatı birkaç kademe yukarı itebilir; ardından aynı büyüklükte bir satış, fiyatı ters yönde aynı hızda geri çekebilir. Pump/dump döngülerinin düşük likiditede daha kolay oluşmasının temel nedeni budur: fiyatı hareket ettirmek için gereken sermaye düşer.

Bu noktada kavramları netleştirmek için kısa bir mini sözlük ekleyelim; çünkü “likidite” kelimesi tek başına her şeyi açıklamaz, yan kavramlarla anlam kazanır.

Mini Sözlük (6 terim)

Spread: Alış (bid) ile satış (ask) arasındaki fark; düşük likiditede genişler ve görünmeyen maliyeti büyütür.

Slippage: Emrin beklenen fiyattan daha kötü fiyata gerçekleşmesi; emir büyüklüğü derinliğe göre fazlaysa artar.

Market depth: Emir defterindeki kademelerin toplam hacmi; “fiyatı kaç parayla itebilirler” sorusunun kısa yanıtıdır.

Liquidity pool: DEX’te alım-satımın havuz üzerinden yapıldığı sistem; fiyat havuz oranına göre kayar.

MEV sandwich: Bir işlemin önüne ve arkasına emir sıkıştırarak kullanıcıya daha kötü fiyat bırakan yöntem; düşük likiditede etkisi büyür.

Exit liquidity: Yükselişte geç girenlerin “çıkış için likidite” olarak kullanılması; dump aşamasının yakıtı olur.

Likiditeyi kim sağlar: piyasa yapıcılar, arbitraj ve havuz mantığı

Likidite kendiliğinden oluşmaz; onu sağlayan aktörler ve mekanizmalar vardır. CEX tarafında (merkezi borsalar) piyasa yapıcılar (market maker) ve yüksek frekanslı arbitrajcılar, alış–satış kademelerini doldurarak spread’i daraltmaya çalışır. Piyasa yapıcı için temel amaç, iki tarafta da emir bulundurup küçük farklardan kazanç elde etmektir. Bu aktörler çekilirse veya risk yükselirse, kademeler incelir; spread açılır ve düşük likidite hızla görünür hâle gelir. Bu yüzden likidite, “katılımcı sayısından” çok, katılımcıların hangi koşulda masadan kalktığıyla ilgilidir.

DEX tarafında ise likidite, havuzlara yatırılan varlıklarla sağlanır. Havuz büyüklüğü küçükse, aynı işlem büyüklüğü daha büyük fiyat kayması yaratır. Örneğin havuzda 200.000 USD toplam değer varken 5.000 USD’lik bir alım, havuz oranını hissedilir şekilde değiştirir; 20.000 USD’lik alım ise fiyatı %3–%10 aralığında kaydırabilir (havuz türüne ve formüle göre değişir). Bu mekanizma, “kolay pump” için zemin hazırlar: fiyatı yükseltmek için gereken sermaye düşer, sosyal medya ivmesiyle yeni alıcılar gelir ve sonunda exit liquidity devreye girer.

Piyasanın büyük fotoğrafını anlamak için derin likiditeli bir örnekte emir defterinin nasıl çalıştığına bakmak öğreticidir; örnek olarak Bitcoin gibi geniş katılımlı bir piyasada bile “kademelerin dağılımı” anlık volatilitede fiyat kalitesini belirler. Ders şu: likidite yüksek olsa bile kısa süreli boşluklar oluşabilir; likidite düşükse bu boşluklar normal hâle gelir. O nedenle bir varlığı değerlendirirken sadece “güzel hikâye” değil, o hikâyenin üzerinde kaç kişinin gerçekten işlem yaptığına bakmak gerekir.

Order book nasıl okunur: bid/ask, kademeler ve market depth

Emir defteri (order book), piyasanın gerçek nabzıdır: kim hangi fiyattan ne kadar almak istiyor (bid), kim hangi fiyattan ne kadar satmak istiyor (ask) bunu gösterir. Düşük likiditeyi anlamanın en pratik yolu, “ilk 10 kademe”ye bakmaktır. İlk 10 kademede toplam alış hacmi 8.000 USD, toplam satış hacmi 6.000 USD ise; 3.000–5.000 USD’lik tek market emir bile fiyatı birkaç kademe yürütür. Buna karşılık ilk 10 kademede 300.000 USD alış, 280.000 USD satış varsa; aynı emir fiyatı daha az bozar. Yani likiditeyi ölçerken “toplam hacim” kadar “hangi fiyatta yoğunlaşıyor” sorusu da önemlidir.

Market depth (piyasa derinliği) genellikle yüzde olarak da okunur: Fiyatın %1 yukarısında ne kadar satış emri var, %1 aşağısında ne kadar alış emri var? Düşük likiditede bu değerler zayıftır; örneğin fiyatın %1 yukarısında sadece 12.000 USD satış varsa, 12.000 USD’lik alım fiyatı hızla yukarı iter. Pump başlangıçları sıkça bu “ince bölge”yi hedefler: önce fiyatı küçük bir sermayeyle itip görselde yeşil mumları büyütürler; ardından yeni alıcıların market emirleriyle fiyatın daha da kaymasını sağlarlar. Bu yüzden order book okumasında sadece “şu kadar hacim var” değil, “hangi yüzde aralığında ne var” bakışı kazanmak gerekir.

Order book’ta bir başka kritik detay, “duvar” (wall) görünümleridir. Büyük bir alış duvarı bazen gerçek destek, bazen de psikoloji yönetimidir. Bir duvarın sürekli kaydırılması (fiyat yaklaştıkça geri çekilmesi) veya bir anda iptal edilmesi, piyasanın “gösteri” yaptığını düşündürebilir. Bu davranış, spoofing gibi yöntemlerle karışabilir; sanki güçlü alıcı varmış gibi görünür, ama işlem anında likidite çekilir. Düşük likiditede bu tür numaralar daha etkili olur; çünkü birkaç büyük emir defteri şekillendirebilir.

Spread nedir: görünmeyen maliyetin en net göstergesi

Spread, alış ile satış arasındaki farktır ve “işlem vergisi” gibi çalışır: sen bir şey satın aldığında, aynı saniye içinde satmak istersen spread kadar zarar yazarsın. Likidite yüksekse spread genellikle dar olur; düşükse genişler. Örneğin bir varlıkta spread %0.05 iken 1.000 USD’lik işlemde görünmeyen maliyet 0.50 USD civarındadır; spread %1.2 olduğunda aynı işlemde 12 USD’ye çıkar. Bu fark, özellikle kısa vadeli al-sat yapanlar için işlemin kaderini belirler. Spread genişledikçe, manipülasyon da kolaylaşır; çünkü fiyatı “gerçek işlem” olmadan bile daha oynak gösterir.

Spread’i sadece tek bir sayı gibi değil, bir davranış gibi izle. Hızlı yükselişlerde spread bir anda açılıyorsa, piyasa yapıcılar riskten kaçıyor olabilir; “alıcı çok, satıcı az” durumu oluşur. Pump senaryosunda bu sık görülür: birkaç agresif market alımı spread’i büyütür, ardından yeni gelen alıcılar daha kötü fiyata doldurulur. Aynı şekilde dump başladığında spread tekrar açılır; bu sefer satış tarafı baskın olur ve stoplar çalıştıkça emirler daha kötü fiyatlara kayar. Düşük likiditede spread’in 3–5 dakika içinde ikiye katlanması, “piyasa kalitesi bozuluyor” alarmı olarak görülebilir.

Spread’i yönetmenin pratik yolu, market emir yerine limit emir kullanmaktır; ama limit emir de her zaman “güvenli” değildir. Düşük likiditede limit emrin doldurulması için fiyatın tekrar o seviyeye gelmesi gerekir; pump/dump hızında o seviye bir daha görülmeyebilir. Bu yüzden limit emri “kademeli” koymak, tek noktaya yığılmamak ve emir defterindeki boşlukları önceden görmek önemlidir. Eğer spread çok genişse (ör. %2–%4), o piyasada kısa vadeli işlem risk/ödül dengesi çoğu zaman kötüleşir.

Slippage nedir: düşük likiditede “fiyat kayması” nasıl büyür?

Slippage, emrinin hedeflediğin fiyattan değil daha kötü fiyattan gerçekleşmesidir. Düşük likiditede slippage iki nedenle büyür: (1) emir defterindeki kademeler ince olduğu için emir birden fazla kademeyi “yer”, (2) aynı anda başka emirler gelirse senin sıran daha kötü fiyata düşer. Basit bir örnek: son fiyat 1.00 iken market alım girdin; defterde 1.01’de 500 adet, 1.03’te 700 adet, 1.07’de 1.000 adet satış var. 2.000 adet almak istersen ortalama fiyatın 1.01 değil, 1.05–1.06 bandına kayabilir. Kağıt üzerinde küçük gibi görünen fark, düşük likiditede hızlıca büyür.

Düşük hacimli Altcoin işlemlerinde slippage genellikle spread ile beraber çalışır: önce spread yüzünden “başlangıçta” eksi başlarsın, sonra slippage yüzünden daha da kötü fiyata dolarsın. Bu ikili, özellikle ani pump sırasında daha sert hissedilir. Çünkü pump’ta alıcılar market emirle koşar; emir defteri kısa sürede boşalır ve senin emrin daha yukarıdan dolabilir. Dump’ta ise tam tersi olur: satış baskısı derinliği tüketir, slippage büyür, panik satışları daha kötü fiyatla gerçekleşir ve düşüş hızlanır.

Slippage riskini azaltmak için tek bir kural yeterli değildir; üç adım birlikte işe yarar. Birincisi, işlem büyüklüğünü piyasa derinliğiyle uyumlu tut: örneğin fiyatın %1 yukarısındaki toplam satış 10.000 USD ise, 8.000 USD market alım agresiftir. İkincisi, işlemi 3–4 parçaya böl: tek seferde yürütmek yerine 30 saniye–2 dakika arayla kademeli ilerlemek, ortalama fiyatı iyileştirebilir. Üçüncüsü, volatilitenin arttığı anlarda “en iyi fiyat” beklentisini düşür: o anlarda fiyat kalitesi bozulur, planın buna göre esnek olmalı.

Düşük likiditede pump nasıl başlar: 4 aşamalı senaryo ve işaretler

Pump, düşük likiditede genellikle “az sermaye ile büyük görüntü” üretme hedefiyle başlar. Aşama 1’de (zemin hazırlığı) fiyat uzun süre dar bantta tutulur; hacim düşük görünür, emir defteri incelir ve kademeler seyrekleşir. Bu evre bazen 6–24 saat sürer. Aşama 2’de (ilk itiş) küçük ama agresif market alımlar gelir; fiyat birkaç kademe yukarı yürür, yeşil mumlar belirginleşir. Düşük likidite nedeniyle %3–%7 gibi hareketler, çok büyük para gerektirmeden oluşabilir. Bu noktada amaç, “grafiğe bakınca kaçırma hissi” yaratmaktır.

Aşama 3 (yayılım) çoğu kişinin yakalandığı yerdir: sosyal konuşmalar artar, yeni alıcılar market emirle girer, emir defteri daha da boşalır ve slippage büyür. Burada hacim “gerçek talep” gibi görünse bile, bazen wash trading ile şişirilmiş olabilir. Pump’ın teknik işaretleri çoğu zaman aynıdır: spread artışı, market depth’in incelmesi, yükselişte alış duvarlarının “kaçması” ve küçük satışlarda bile fiyatın geri çekilmesi. Aşama 4 (dağıtım) ise daha sessiz başlar: fiyat hâlâ yükseliyor gibi görünürken, büyük satışlar kademeli bırakılır. İşin püf noktası şudur: pump’ın sonuna doğru fiyat yükselir ama “kalite” düşer; yani aynı yükselişi sürdürmek için daha fazla market alım gerekir.

Pump’ı erken fark etmek için 3 basit kontrol sorusu sor: (1) Son 15 dakikada spread, normaline göre 2 katına çıktı mı? (2) İlk %1’lik banttaki satış derinliği, son 1 saate göre belirgin azaldı mı? (3) Fiyat yükselirken küçük satışlar fiyatı kolay geri çekiyor mu? Bu üç sorudan ikisine “evet” diyorsan, pump’ın “ince zeminde” ilerlediğini düşün. Bu, ille de düşecek demek değildir; ama “hata payı” dar demektir. Hata payı daralınca, risk yönetimi otomatik olarak daha sıkı olmalı.

Dump nasıl olur: exit liquidity, stop hunting ve zincirleme düşüş

Dump, çoğu zaman pump’ın ters görüntüsü değil; pump’ın doğal devamıdır. Fiyat yükselirken geç gelen alıcılar, yükselişin devamı için likidite sağlar; buna exit liquidity denir. Dump başladığında en sık görülen şey, “bir anda boşalan defter”dir: satış emirleri birkaç kademe birden tüketir, fiyat aşağı kayar, stoplar devreye girer ve market satışlar artar. Düşük likiditede bu zincir çok daha hızlı çalışır; çünkü aşağı yönde de derinlik zayıftır. Bu nedenle %10’luk bir düşüş, 2–5 dakikada gerçekleşebilir.

Stop hunting (stop avı) ise dump’ın yakıtını büyütebilir. Piyasa, belli seviyelerin altında birikmiş stop emirlerini “temizlemek” için o seviyeye kısa bir iğne atar; stoplar market satışa dönüşür ve düşüş kendi kendini besler. Bu taktik, düşük likiditede daha verimlidir; çünkü fiyatı kısa süreli aşağı itmek daha ucuzdur. Örneğin destek gibi görünen seviyenin hemen altında 50.000 USD’lik stop birikimi varsa, 15.000–25.000 USD’lik agresif satış bu alanı tetikleyebilir; ardından stop akışı düşüşü derinleştirir. Dışarıdan bakınca “neden bir anda çöktü” gibi görünür; içeriden bakınca mekanik bir süreçtir.

Dump’ta ayakta kalmanın yolu, “hızlı karar” değil “önceden yazılmış kural”dır. Düşük likiditeli bir piyasada stop seviyesini herkesin koyduğu yere koymak, stop avı riskini yükseltir. Alternatif yaklaşım: pozisyon boyutunu küçük tutmak, stopu tek seviye yerine iki kademeye bölmek ve fiyatın “iğne” ile “kalıcı kırılım” ayrımını izlemek. Ayrıca dump anında market emirle çıkmak, slippage yüzünden beklenenden daha kötü fiyata götürebilir; bu yüzden “acil çıkış” planında bile limit emir ve kademeli çıkış düşünmek fark yaratır.

Manipülasyon teknikleri: spoofing, wash trading ve fake volume

Düşük likiditede manipülasyonun maliyeti düştüğü için, bazı teknikler daha sık karşına çıkar. Spoofing, emir defterine büyük emirler koyup (ör. fiyatın hemen altında 200.000 USD’lik alış duvarı) piyasayı “destek var” diye ikna etmeye çalışmaktır; sonra fiyat yaklaşınca emir iptal edilir veya yukarı taşınır. Amaç, gerçek alım yapmadan psikoloji yönetmektir. Düşük likiditede birkaç büyük duvar, defterin tamamının algısını değiştirebilir. Sen de o algıya güvenip market emirle girersen, duvar çekildiğinde fiyat boşluğa düşebilir.

Wash trading ve fake volume ise hacmi olduğundan büyük gösterme oyunudur. Aynı tarafın kendi kendine alıp satmasıyla “hareket var” izlenimi yaratılır; yeni katılımcılar geldiğinde gerçek satış başlar. Bunu çıplak gözle yakalamak zor olabilir; ama birkaç işaret işe yarar: fiyat yükselirken emir defterinde derinlik artmıyorsa, spread sürekli genişliyorsa, işlem sayısı artmış gibi görünürken “tek işlem büyüklüğü” çok küçük kalıyorsa (ör. yüzlerce işlem ama her biri 20–50 USD), burada hacim kalitesi zayıf olabilir. Ayrıca fiyat hızla yükselirken geri çekilmelerde hacmin daha da artması, dağıtım evresine işaret edebilir.

Manipülasyonla baş etmenin ana yolu, “tek ekrana” bakmamaktır. Fiyat grafiği tek başına, defterin ne kadar boş olduğunu anlatmaz. Defter derinliği, spread davranışı, hacmin dağılımı ve işlem hızını birlikte oku. En basit güvenlik adımı: “gördüğüne inanmak” yerine, emir defterinde ilk %1’lik banttaki gerçek hacmi kontrol etmek. Orada hacim zayıfsa, sosyal medya ne kadar güçlü görünürse görünsün, fiyatın itilmeye açık olduğunu varsaymak daha sağlıklı olur.

DEX tarafı: liquidity pool, MEV sandwich ve slippage ayarı

DEX’te işlem, klasik emir defteri yerine çoğunlukla havuz (liquidity pool) üzerinden gerçekleşir. Bu modelde fiyat, havuzdaki iki varlığın oranına göre kayar; havuz küçükse, aynı işlem daha büyük fiyat etkisi yaratır. Bu yüzden DEX’te “slippage toleransı” ayarı kritiktir: çok düşük ayarlarsan işlem sık sık başarısız olur; çok yüksek ayarlarsan daha kötü fiyata razı olursun. Düşük likiditede %0.5 slippage toleransı ile işlem yapmak, sık başarısızlığa yol açabilir; %5 tolerans ise bir anda büyük maliyet yaratabilir. Burada amaç, varlığın normal oynaklığına göre makul bir aralık belirlemektir.

MEV sandwich, DEX kullanıcılarının en can yakan risklerinden biridir. Senin alım emrini gören bir aktör, senden önce alım yapıp fiyatı yükseltir; sen daha kötü fiyattan alırsın; hemen ardından o aktör satış yapıp kârı cebine koyar. Bu işlem, özellikle düşük likiditede daha kazançlı hâle gelir; çünkü fiyat kayması daha yüksektir. Pratik korunma adımları: işlem büyüklüğünü azaltmak, işlemi parçalara bölmek, slippage toleransını “gereğinden fazla” açmamak ve mümkünse düşük yoğunluk saatlerinde işlem yapmak. Ayrıca aynı varlıkta 3–4 dakika içinde ardışık denemeler yapmak, seni daha görünür hâle getirebilir; bu da MEV riskini artırır.

DEX’te pump/dump dinamiği, havuzun büyüklüğüyle doğrudan bağlantılıdır. Havuzda toplam değer 100.000–300.000 USD bandındaysa, birkaç bin dolarlık alım bile fiyatı yukarı taşıyabilir; bu da hızlı bir pump algısı üretir. Ardından “ilk alanlar” kademeli satışla havuzu boşaltır ve dump gelir. Bu nedenle DEX’te işlem yaparken yalnız fiyata değil; havuz büyüklüğüne, işlem başına ortalama büyüklüğe ve fiyatın işlemle ne kadar kaydığına bakmak gerekir. Eğer 1.000 USD’lik alım fiyatı %1’den fazla kaydırıyorsa, ortamın kırılgan olduğunu varsaymak mantıklıdır.

CEX tarafı: limit/market emir, stop-loss ve düşük likidite stratejisi

CEX’te en kritik ayrım, limit emir ile market emirdir. Market emir “ne olursa olsun al/sat” der; düşük likiditede bu cümle, “ne olursa olsun daha kötü fiyata razıyım” anlamına gelir. Limit emir ise fiyat kontrolü sağlar, ama hızlı pump/dump’ta “doldurulmama” riski taşır. Bu yüzden düşük likiditede pratik yaklaşım, işlemi kademeli yapmak ve her kademede defterin hâlâ “taşıyıp taşımadığını” kontrol etmektir. Örneğin 9.000 USD’lik tek market alım yerine 3 parça 3.000 USD limit emir koymak, ortalama fiyatı iyileştirebilir; ancak her parçada defterin inceldiğini görürsen son parçayı iptal etmek, riski azaltır.

Stop-loss konusu da düşük likiditede ayrı bir dikkat ister. “Stop market” emri, stop tetiklenince market satışa dönüşür; dump anında slippage ile beklenenden daha kötü fiyata gidebilir. “Stop limit” ise fiyat kontrolü sağlar ama panik anında doldurulmayabilir; bu da zararı büyütebilir. Bu ikilem nedeniyle düşük likiditede stop stratejisi, pozisyon boyutu ve giriş yöntemiyle birlikte düşünülmelidir. Kural gibi: likiditesi zayıf bir varlıkta stopu “kurtarıcı” gibi görmek yerine, baştan küçük pozisyonla girmek ve çıkış planını iki kademeye bölmek daha sağlıklıdır. Ayrıca stop seviyesini herkesin baktığı düz çizgiye koymak, stop avı riskini artırabilir; bunun yerine volatiliteye göre daha geniş ama daha küçük pozisyon yaklaşımı çoğu zaman daha dengelidir.

Piyasa sıcaklığını ölçerken büyük piyasalardaki anlık iğneler bile “fiyat kalitesi” hakkında ipucu verebilir; örneğin Bitcoin tarafında hızlı hareketlerde spread’in anlık açılması, küçük piyasalarda bunun kat kat yaşanabileceğini hatırlatır. Bu bir tahmin oyunu değil; piyasa mikro yapısının doğal sonucudur. Kendi stratejinde bu farkı kabul edip emir tiplerini, işlem saatini ve pozisyon boyutunu buna göre ayarladığında, düşük likidite kaynaklı sürpriz maliyetleri belirgin şekilde azaltırsın.

Pump/dump ile rug pull farkı: likidite kilidi, honeypot ve kırmızı bayraklar

Pump/dump, çoğu zaman “piyasa davranışı” üzerinden işler; rug pull ve honeypot ise daha çok “teknik/akıllı sözleşme” riskidir. Düşük likiditede her sert düşüş rug pull değildir; ama bazı işaretler, klasik pump/dump’tan farklı bir tehlike olduğunu gösterir. Örneğin token alınıyor ama satılamıyorsa (satış fonksiyonu kısıtlıysa), bu honeypot ihtimalini yükseltir. Ya da havuza likidite konmuş gibi görünürken aniden çekilebiliyorsa, rug pull riski vardır. Bu senaryolarda “fiyat hareketi” değil, “çıkışın mümkün olup olmaması” asıl meseledir.

Likidite kilidi (liquidity lock) bu noktada önem kazanır: havuz likiditesi belirli süre kilitliyse, en azından anlık çekip kaçma riski azalabilir; ama bu tek başına güvence değildir. Bazı projeler kilitli likidite gösterirken, başka yollarla kullanıcıyı zarara uğratabilir (ör. aşırı vergi/fee, satış kısıtı, transfer limitleri). Bu yüzden “kilit var mı” sorusunun yanına “kilit ne kadar süre, kilitlenen miktar toplamın yüzde kaçı, sözleşmede satış/transfer kısıtı var mı” gibi en az 3 kontrol daha eklemek gerekir.

Aşağıdaki “Hata Avcısı” listesi, pump/dump ile teknik dolandırıcılık risklerini karıştırmadan, düşük likiditede en çok can yakan hataları sistematik biçimde görmene yardım eder.

Mitos vs Gerçek

- Mitos: “Hacim arttıysa likidite yüksektir.” Gerçek: Hacim şişebilir; derinlik ve spread iyileşmiyorsa likidite kalitesi düşüktür.

- Mitos: “Grafik yeşilse risk azdır.” Gerçek: Düşük likiditede yeşil mumlar manipülasyonla büyüyebilir; slippage ve spread aynı anda artabilir.

- Mitos: “Büyük alış duvarı destek demektir.” Gerçek: Duvar kaydırılıyorsa veya iptal oluyorsa spoofing ihtimali vardır; destek sandığın şey bir illüzyon olabilir.

- Mitos: “Stop koyarsam kesin korunurum.” Gerçek: Stop market düşük likiditede kötü fiyata götürebilir; stop avı ve slippage birlikte çalışır.

- Mitos: “DEX’te işlem daha adil; kimse araya giremez.” Gerçek: MEV sandwich özellikle düşük likiditede maliyeti büyütür; slippage ayarı ve işlem büyüklüğü belirleyicidir.

Hata Avcısı: En sık yapılan 10 hata

- Hata: Derinliğe bakmadan market emir girmek. Sonuç: Slippage ile daha açılışta zarar. Önlem: İlk %1 banttaki hacmi kontrol et, işlemi 3 parçaya böl.

- Hata: Spread genişken “nasıl olsa döner” diye kovalamak. Sonuç: Görünmeyen maliyet büyür, çıkış zorlaşır. Önlem: Spread %1 üstündeyse pozisyonu küçült veya bekle.

- Hata: Hacmi tek başına güven göstergesi sanmak. Sonuç: Fake volume ile manipülasyona yakalanmak. Önlem: Hacim artarken derinlik ve spread de iyileşiyor mu kontrol et.

- Hata: Tek seferde büyük giriş yapmak. Sonuç: Pump’ın sonuna denk gelip exit liquidity olmak. Önlem: Kademeli giriş ve “kalite bozulursa dur” kuralı koy.

- Hata: Stop market’i tek kurtarıcı görmek. Sonuç: Dump anında kötü fiyata kayarak gereksiz kayıp. Önlem: Pozisyon boyutunu baştan düşük tut, stopu iki kademeye böl.

- Hata: DEX’te slippage toleransını rastgele yüksek ayarlamak. Sonuç: MEV ve fiyat kaymasıyla gereksiz maliyet. Önlem: Oynaklığa göre makul tolerans, küçük parçalara bölme.

- Hata: “Duvar” görünce destek sanıp agresif almak. Sonuç: Duvar çekilince boşluğa düşmek. Önlem: Duvar sabit mi, iptaller var mı izleyerek teyit al.

- Hata: Yeni listelemede ilk dakikalarda işlem yapmak. Sonuç: Likidite oturmadan aşırı spread/slippage ile zarar. Önlem: En az 15–30 dakika fiyat keşfi ve derinlik oluşumu bekle.

- Hata: Aynı varlıkta kısa sürede defalarca işlem denemek. Sonuç: Kötü ortalama fiyat ve psikolojik dağılma. Önlem: Planlı deneme sayısı (ör. 2–3) ve net iptal kuralı koy.

- Hata: Teknik riskleri (satış kısıtı, kilit, vergi) kontrol etmemek. Sonuç: Satılamayan varlıkta kilitli kalmak. Önlem: Satış testi, kilit süresi ve sözleşme kısıtlarını işlem öncesi doğrula.

Karar Matrisi (Evet=2 / Kısmen=1 / Hayır=0)

- İlk %1 fiyat bandında (yukarı/aşağı) toplam derinlik işlem büyüklüğümün en az 5 katı mı?

- Spread, normaline göre sakin (ör. %0.2–%0.6 bandında) ve anlık sıçramalar yapmıyor mu?

- Hacim artarken derinlik de artıyor mu, yoksa sadece “işlem sayısı” mı şişiyor?

- DEX ise slippage toleransım oynaklığa uygun (aşırı yüksek değil) ve işlemimi parçalara böldüm mü?

- Çıkışım mümkün mü: satış testi, kilit/limit/vergi gibi engeller yok mu?

Skor Yorumu:

0–7: Piyasa kalitesi zayıf; pump/dump ve kötü fiyat riski yüksek. İzlemede kal veya çok küçük dene.

8–13: Karma tablo; sadece kademeli işlem ve sıkı risk limitiyle ilerle, “kalite bozulursa çık” kuralı yaz.

14–20: Temel koşullar daha sağlıklı; yine de tek işlemde yüklenme yerine disiplinli kademelerle ilerle.

3 Kullanıcı Senaryosu

1) Yeni Başlayan “Tek Market Emir”

Risk: Spread ve slippage’i fark etmeden yüksek maliyetle girer.

Model: Derinlik kontrolü + 3 kademe limit emir + işlem büyüklüğünü %50 azaltma.

Hata: Yeşil mumu görünce acele edip defter boşken alım yapmak.

2) DEX Kullanıcısı “Slippage Açtım Geçtim”

Risk: MEV sandwich ve fiyat kaymasıyla beklenenden çok daha kötü fiyata dolar.

Model: İşlemi parçalara bölme + makul slippage + düşük yoğunluk saatinde deneme.

Hata: %5–%10 slippage toleransı ile tek seferde büyük işlem girmek.

3) Günlük Trader “Stop Market Kurtarır”

Risk: Dump’ta stop tetiklenince slippage ile en kötü fiyata satıp zarar büyütür.

Model: Küçük pozisyon + iki kademeli stop + önceden yazılmış çıkış planı.

Hata: Herkesin stop koyduğu seviyeyi seçip stop avına yakalanmak.

Kontrol Listesi

Transfer Öncesi (6 adım)

- İlk %1 bantta derinlik kontrolü yap (işlem büyüklüğünün en az 5 katı hedefle).

- Spread’i ölç: %1 üstündeyse pozisyonu küçült veya bekle.

- Market emir yerine limit/kademeli emir planla (en az 3 parça).

- Volatiliteye göre slippage/çıkış toleransı belirle; “tek seferde” agresif olma.

- Çıkış testi ve teknik risk kontrolü yap (satış kısıtı/limit/vergi/kilit).

- Net risk limiti yaz: tek işlemde maksimum kayıp (ör. portföyün %0.5–%1’i).

Aylık Bakım Rutini (6 adım)

- İzleme listen için “likidite eşiği” tanımla (spread/derinlik/hacim birlikte).

- En çok işlem yaptığın varlıklarda ortalama slippage’ı not al ve karşılaştır.

- Emir defteri davranışını gözden geçir: duvar iptali, kademe boşluğu, ani açılma var mı?

- DEX işlemlerinde slippage toleransını ve işlem bölme alışkanlığını güncelle.

- Stop ve çıkış planını iki kademeli hâle getir; panik anı için hazır şablon tut.

- Hata günlüğü tut: son 10 işlemdeki maliyetin kaçta kaçı spread/slippage kaynaklıydı?

Likidite odaklı risk yönetimi: pratik kurallar, kontrol planı ve tek eylem

Likiditeyi yönetmek, “doğru varlığı seçmekten” daha temeldir; çünkü aynı varlıkta bile piyasa kalitesi saatten saate değişebilir. Bu yüzden amaç, tek bir süper kural bulmak değil; birkaç basit kuralı otomatikleştirip her işlemde uygulamaktır. En güçlü üçlü şudur: (1) derinlik eşiği (işlem büyüklüğünün en az 5 katı), (2) spread eşiği (kendi toleransına göre; çoğu kısa vadeli işlem için %1 üstü zor), (3) işlem bölme (en az 3 parça). Bu üçlü, pump/dump sırasında “en kötü fiyat”a düşme ihtimalini belirgin azaltır; çünkü seni defterin boş olduğu anlarda agresif davranmaktan alıkoyar.

Bu yazının ana fikri, pump/dump’ın “sürpriz” değil, düşük likiditede daha ucuz hâle gelen bir mekanizma olduğudur. Emir defteri seyrekse fiyatı itmek kolaylaşır; spread genişse yeni alıcılar daha kötü fiyata dolar; slippage büyürse panik satışları düşüşü hızlandırır; DEX’te MEV ve havuz oranı maliyeti artırır. Bunların her biri ayrı bir risk gibi görünür, ama aslında tek bir köke bağlıdır: piyasa kalitesi. Piyasa kalitesini ölçtüğünde, “nerede işlem yapmamalıyım” sorusunu da daha net yanıtlayabilirsin; bazen en iyi hamle, işlem açmamak olur.

Bugün yapacağın tek eylem: işlem açmadan önce karar matrisindeki 5 soruyu hızlıca puanla ve 14 puanın altındaysa “sadece izleme veya çok küçük deneme” kuralını yazılı hâle getir. Böylece ekran başında duyguya göre değil; ölçüye göre hareket edersin. Likiditeyi alışkanlık olarak ölçmek, pump/dump tuzaklarının büyük kısmını daha başlamadan filtreler.

SSS

Likidite düşükse her zaman manipülasyon mu vardır? Manipülasyon ihtimali artar ama otomatik olarak “kesin manipülasyon” demek doğru değildir. Düşük likidite bazen yeni listeleme, düşük ilgi veya piyasa yapıcıların riskten kaçması gibi nedenlerle oluşabilir. Önemli olan, spread/slippage/derinlik bozulmasının fiyat davranışıyla birlikte nasıl ilerlediğini okumaktır.

Spread ile slippage arasındaki fark nedir? Spread, alış ve satış fiyatı arasındaki farktır; işlem anında “başlangıç maliyeti” gibi çalışır. Slippage ise emrin beklediğin fiyattan daha kötü fiyata gerçekleşmesidir; özellikle market emir ve düşük derinlikte büyür. İkisi birlikte olduğunda gerçek maliyet beklenenden çok daha fazla olabilir.

DEX’te slippage toleransını kaç ayarlamak gerekir? Tek bir doğru yoktur; varlığın oynaklığı, havuz büyüklüğü ve işlem büyüklüğüne göre değişir. Pratik yaklaşım, önce küçük miktarla deneme yapmak, işlem başarısız oluyorsa toleransı kademeli artırmak ve büyük işlemi parçalara bölmektir. Aşırı yüksek tolerans, kötü fiyat ve MEV riskini büyütebilir.

Stop-loss düşük likiditede işe yaramaz mı? İşe yarar ama türü ve konumu önemlidir. Stop market, dump anında slippage ile daha kötü fiyata satabilir; stop limit ise doldurulmayabilir. Bu yüzden stopu pozisyon boyutu, derinlik ve volatiliteyle birlikte tasarlamak ve tek seviyeye bağlamamak daha sağlıklıdır.

Pump/dump ile rug pull nasıl ayrılır? Pump/dump’ta alım-satım genelde mümkündür; fiyat davranışı serttir ama “çıkış” vardır. Rug pull/honeypot gibi durumlarda ise satış kısıtları, likiditenin aniden çekilmesi veya sözleşme engelleri nedeniyle çıkış zorlaşır veya imkânsızlaşır. Bu yüzden teknik kontroller (satış testi, kilit, vergi/kısıt) kritik bir ayrım sağlar.

⚠️ Önemli Not: Bu içerik genel bilgilendirme amaçlıdır. Yatırım tavsiyesi değildir. Burada yer alan hiçbir ifade “al / sat / tut” önerisi değildir. Kripto varlıklar yüksek risk ve volatilite içerir; karar almadan önce kendi araştırmanızı yapın ve gerekirse lisanslı bir uzmana danışın. Tüm kararlar sizin sorumluluğunuzdadır...

© bitcoinkactl.com

İlgili Yazılar

0 Yorum

Yorum Gönder

Yorumunuz onay sürecinden geçtikten sonra yayınlanacaktır, lütfen bunu düşünerek argo kelime içermeyen yorumlar gönderin.